服务宗旨:敬业 诚信 协同工作方针:创新 求实 搞活

邮箱编码:300384

电子邮箱:twea@sina.com

联系电话:022-83710098

联系地址:天津市新技术产业园区开华道3号华科创业中心308室

作者/来源:《光伏万事屋》 发表时间:2022-12-05 14:14:00

全球光伏供应链现状-产能与制造

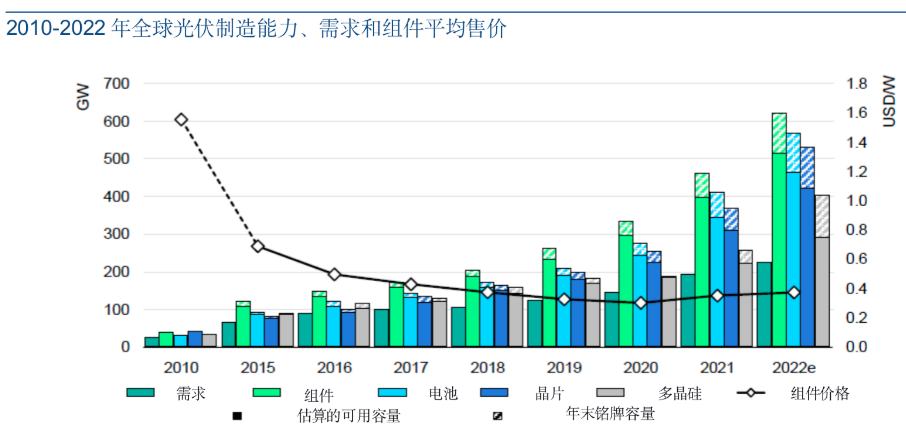

到2021年底,全球制造晶片和电池以及组件的产能至少超过需求的100%。尽管目前有30-40%的制造能力是在2018年之前投入使用的,因此可能需要进行现代化改造以生产符合最新组件技术标准,但晶片、电池和组件的市场仍将严重供过于求。

|

中国在光伏产品供应商链的每一个环节都占主导地位

过去十年来,光伏产品制造能力和生产发生了重大的地理变化。2010年至2021年,中国进一步巩固了其作为晶片、电池和组件制造商的领先地位,其在全球多晶硅生产容量中的份额几乎增加了两倍。如今,中国在所有制造阶段的份额超过了80%,是其在全球光伏部署中36%份额的两倍以上。

对于晶片,中国几乎没有竞争,而对于电池和组件,东南亚有相当大的制造能力,主要在越南,马来西亚和泰国。对于多晶硅,德国仍然是结晶硅光伏组件行业的主要供应商,而美国和日本拥有大量的产能,但其主要生产半导体级产品。考虑到正在建设和计划建设的电站,中国在光伏产品制造业中的主导地位有望在短期内持续甚至扩大。

组件装配在地理上更加多样化,但几乎所有的输入端都是在中国制造

除中国外的所有国家,从多晶硅到组件,对光伏的需求都超过了制造能力。在过去五年中,只有中国以外的亚太地区有能力满足其任何有意义的需求,生产大多位于东盟国家。尽管北美和欧洲的国家拥有强大的组件制造能力,但它们几乎完全依赖中国和东南亚的光伏电池,但与薄膜技术相关的制造能力除外,后者较少依赖中国的供应商链。此外,中国也是组件组成元件的主要制造商,包括玻璃,EVA,背板和接线盒。

晶片:产能利用率低,地域集中度高,规模不断扩大

2021年,全球光伏级硅晶片制造能力超过360 GW,几乎是预期需求的两倍。过去十年,晶片市场产能利用率相对较低,从2016年85%的峰值降至2021年的50%。尽管技术发展使得晶片生产成本持续下降,产能过剩有助于价格稳定,但由于多晶硅价格的上涨,晶片价格自2021年初以来大幅上涨。

中国目前占全球制造能力的97%,比2010年的80%的高份额有所上升。这得益于规模经济、供应商链整合、创新和政府支持,中国企业能够相对较快地在晶片生产领域具备成本竞争力,从而阻止其他市场参与者获得巨大的市场份额。几乎所有剩余的产能,虽然很小,都在亚太地区,使得几乎整个世界的电池生产完全依赖进口。

电池:技术改进提高了效率

在未来几年,更先进的电池设计有望获得更大的市场份额,特别是异质结 (HJT)、隧穿氧化层钝化接触和背接触点,有望进一步提高效率。目前,使用这种电池的组件在实际运行工况下可达到22%的效率,使其效率比4-5年前安装的标准组件高出五分之一。此外,目前正在考虑大规模生产多层和串联的硅—钙钛矿或硅—碲化镉杂化物。这些解决方案可以在具有竞争力的生产成本下将电池效率提高30%以上。

当今市场上最大,最先进的组件在标准测试条件下提供高达近700 W的功率,是2010年使用的250-300 W面板的两倍多。今天,为公用事业规模的项目提供的最大组件是3平方米,重量超过30公斤。

来源:《光伏万事屋》